文章转自:美妆产品观|原文链接

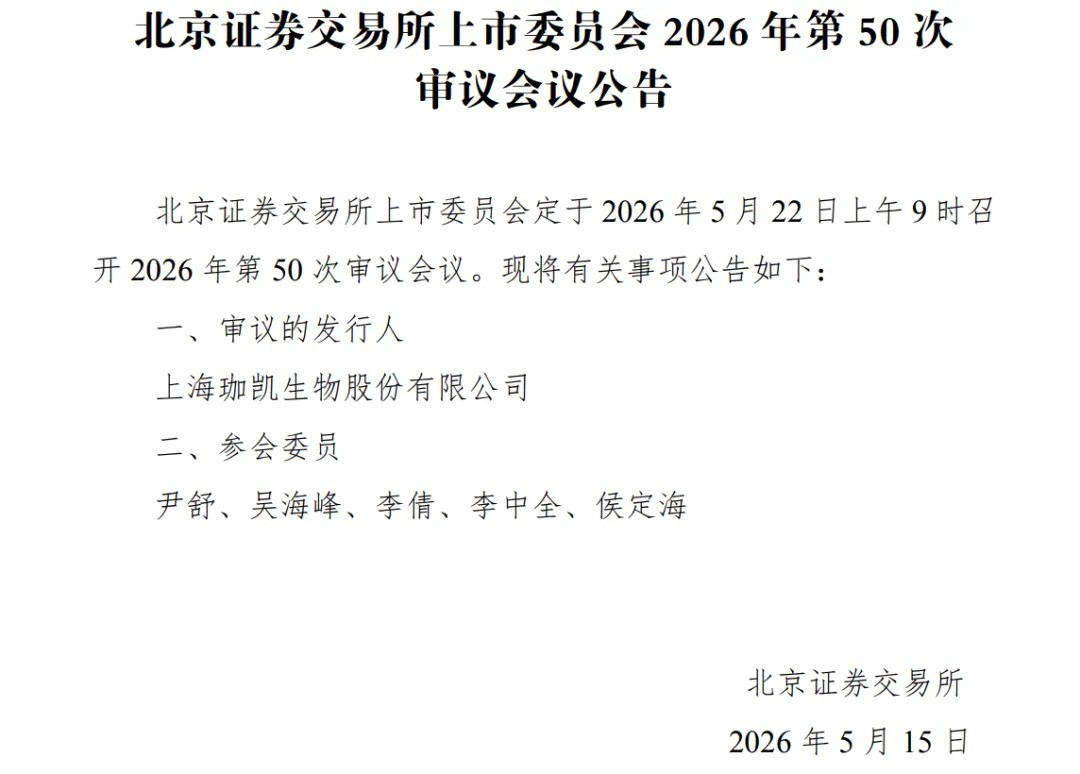

5月22日即将上会。

此前,冲刺北交所的化妆品原料企业中,锦波生物、无锡晶海、中草香料分别在2023年7月、2023年12月、2024年9月上市,维琪生物也于今年5月6日过会,目前IPO审核状态已变更为“提交注册”。

若珈凯生物顺利过会,它将成为继维琪科技后,又一家可能在北交所上市的化妆品原料企业。

募资3亿以扩大产能

图源:摄图网

其一,从宏观角度来看,这是响应国家发展战略。

一方面,《“十四五”规划》为生物经济发展指明了方向,强调通过生物与信息技术的融合创新,加速生物医药、生物材料等产业的崛起;另一方面,高纯度化妆品植物提取原料正是这一高质量发展进程中的核心产物。在国家相关政策的坚定支持下,该细分领域或将步入高速增长的发展轨道。

其二,从其所在行业以及公司实际情况来看,产能利用率将持续上升。

2025年,我国化妆品零售销售规模约4653亿元,8年复合增长率为8%,预计到2030年将突破6900亿元。

珈凯生物认为,随着行业整体发展向好,现有客户订单稳步增加,叠加新客户与国际市场的增量逐步释放,未来产能利用率将呈现持续上升的趋势,产能过剩风险较低。

据测算,该项目投产后,年新增营收及净利润将分别达到约4.2亿元、1.16亿元。

值得注意的是,该投资项目的所用地块还在走程序。截至本招股说明书签署日,公司募投用地仍需经过招拍挂程序、缴纳土地出让金、办理土地使用权证等程序后方可取得。

02

服务珀莱雅等多个头部国货

当前,珈凯生物在植物提取功效原料领域的领先地位,已获得行业权威认可,中国香料香精化妆品工业协会2025年8月出具的《2025市场地位声明》显示,其在中国化妆品功效原料市场地位位居前五名。

图源:珈凯生物官网

03

研发投入有待提升

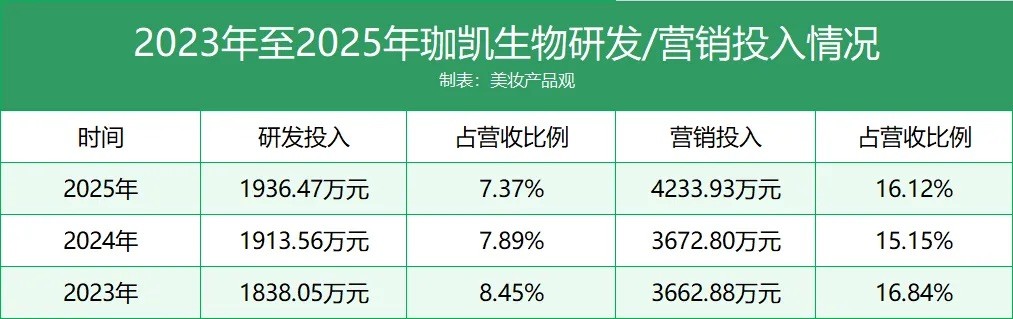

从主要客户来看,公司前五大客户销售贡献占比从2023年的32.3%下降至2025年的27.05%,这意味着其对核心客户的依赖有所减小,客户结构正朝着更加多元、均衡的方向优化,为未来业务的稳健扩张筑牢了底盘。

图源:珈凯生物招股书

反观同期营销费用,分别为3662.88万元、3672.80万元及4233.93万元,占营业收入的比例分别为16.84%、15.15%、16.12%。

04

需补齐自身短板

国内方面,呈现“小而精”特点。通过对化妆品功效原料领域的专注深耕,国内企业将扎实的基础研究转化为敏锐的市场判断力与灵活的产品创新力。这种快速响应需求、加速产品迭代的能力,让本土企业在与国际大型企业在全球舞台上抗衡中,具备了一定的的底气。

另据多项数据表明,化妆品原料行业仍处于增长发展期,以中国化妆品植物提取物原料市场为例,据弗若斯特沙利文预测,2029年该市场规模将达到396.5亿元,年复合增长率约6.5%。

发展速度越快,意味着竞争会越激烈。在此格局下,对于已经上市、正冲击上市及未来想上市的上游供应链企业来说,在发挥自身优势的同时,补齐自身短板也十分重要。

据珈凯生物招股书披露,当前其存在两大短板:一是融资渠道,二是公司规模。

融资方面,主要体现在渠道较为单一。公司目前的资金主要来源于自身积累、股东出资及银行融资。企查查显示,其最近一笔融资,是2024年1月由瑞立投资等机构对其进行了5011万元股权融资。

然而,鉴于所处行业正处于快速成长期,随着未来业务扩张、产能建设、研发投入及日常运营的资金需求持续攀升,公司现有的筹资能力已难以匹配日益增长的资金缺口,这在很大程度上制约了公司的长远发展。

公司规模方面,化妆品功效原料制造业具有显著的资金密集型特征,投资门槛高,因此规模化与集约化经营成为行业竞争的关键要素。

尽管珈凯生物凭借多年的深耕已具备较为突出的生产能力,但相较于国际巨头和国内头部,整体生产规模仍显不足。未来,公司仍需持续增强制造实力,以进一步提升核心竞争力。

接下来,就看珈凯生物如何扭转这些劣势了。只有突破瓶颈,才能在化妆品原料行业加速洗牌的环境下,成长得更为稳健。

© 版权声明

部分内容转自互联网,文章版权归原平台作者所有。

发稿/咨询/合作联系:13710470565(微信)

发稿/咨询/合作联系:13710470565(微信)

相关文章

暂无评论...